译者说:这篇文章来自 CitriniResearch,我觉得挺有意思,翻译分享给大家。作者把自己放到 2028 年,回头看 AI 怎么一步步引发经济危机。虚构场景,但逻辑链条值得思考。

译者总结

虚构场景分析。 作者把自己放到 2028 年 6 月,回头看 AI 怎么一步步把经济搞崩的。

核心观点:

- AI 能力持续指数级增长,白领工作被大规模替代

- 失业 → 消费萎缩 → 企业利润下滑 → 更多裁员 → 更多 AI 投资,形成负反馈循环

- SaaS 行业首当其冲,然后是中介服务业(旅行、保险、房产经纪)

- AI Agent 绕过信用卡支付,转向稳定币,冲击支付巨头

- 私募信贷市场违约潮,波及保险公司

- 房贷市场面临结构性风险——借款人的收入预期被永久性削弱

- 政府税收下降(因为收入来源是人类劳动),但支出需求上升

文章立场: 别当末日论看,作者只是在探索一个很少有人认真讨论的左尾风险。场景推演,不是预测。

如果我们对 AI 的乐观判断继续正确……而这恰恰是利空呢?

以下是一个场景,不是预测。这不是贩卖焦虑的末日论,也不是唱衰 AI 的檄文。这篇文章的唯一目的是推演一个很少有人认真讨论的场景。我们的朋友 Alap Shah 提出了这个问题,我们一起头脑风暴了答案。

希望读完这篇文章后,你能对 AI 让经济越来越扭曲时可能出现的左尾风险有所准备。

这是 CitriniResearch 2028 年 6 月的宏观备忘录,详述全球智能危机的演进和后果。

2028 年 6 月 30 日

今早失业率公布为 10.2%,比预期高 0.3%。市场因这个数字下跌 2%,使标普 500 从 2026 年 10 月的高点累计回撤达到 38%。

交易员们已经麻木了。六个月前,这样的数据会触发熔断机制。

两年。从"可控"、“只影响个别行业”,到整个经济面目全非,只用了两年。这份季度宏观备忘录,是我们试图复盘这一切——对危机前经济的事后剖析。

📈 狂欢的顶点

泡沫显而易见。到 2026 年 10 月,标普 500 逼近 8000 点,纳斯达克突破 30000 点。第一波"用 AI 替代人"的裁员始于 2026 年初,效果立竿见影:利润率扩张,盈利超预期,股市上涨。创纪录的企业利润直接回流到 AI 算力投资中。

表面数据依然亮眼。名义 GDP 反复打出中高个位数的年化增长。生产率正在飙升。实际产出每小时的增长率达到了 1950 年代以来未见的水平,这要归功于不用睡觉、不请病假、不需要医疗保险的 AI Agent。

如今,AI Agent 能独立处理长达数周的研发任务。指数级增长碾碎了我们对"可能性"的认知,尽管每年都有沃顿商学院的教授试图把数据套进新的 S 曲线。

它们几乎写了所有代码。表现最好的 AI,在几乎所有领域都比绝大多数人类聪明得多。而且它们还在不断变便宜。

算力的所有者看到他们的财富爆炸性增长,而劳动力成本消失了。与此同时,实际工资增长崩溃了。尽管政府反复吹嘘创纪录的生产率,白领工人们失去了工作,被迫从事薪酬更低的岗位。

当消费经济开始出现裂缝时,经济学家们普及了一个短语:“幽灵 GDP”——出现在国民账户中但从未在实体经济中流通的产出。

AI 在各方面都超出预期,市场就是 AI。唯一的问题是……经济不是。

事后来看,这其实很好理解:北达科他州一个 GPU 集群的产出,以前需要曼哈顿中城 10000 名白领才能完成——这更像一场经济瘟疫,而不是什么灵丹妙药。货币流通速度放缓,以人为中心的消费经济(当时占 GDP 的 70%)开始萎缩。如果我们早点问一句"机器会在非必需品上花多少钱",也许能更早发现问题。(答案:零。)

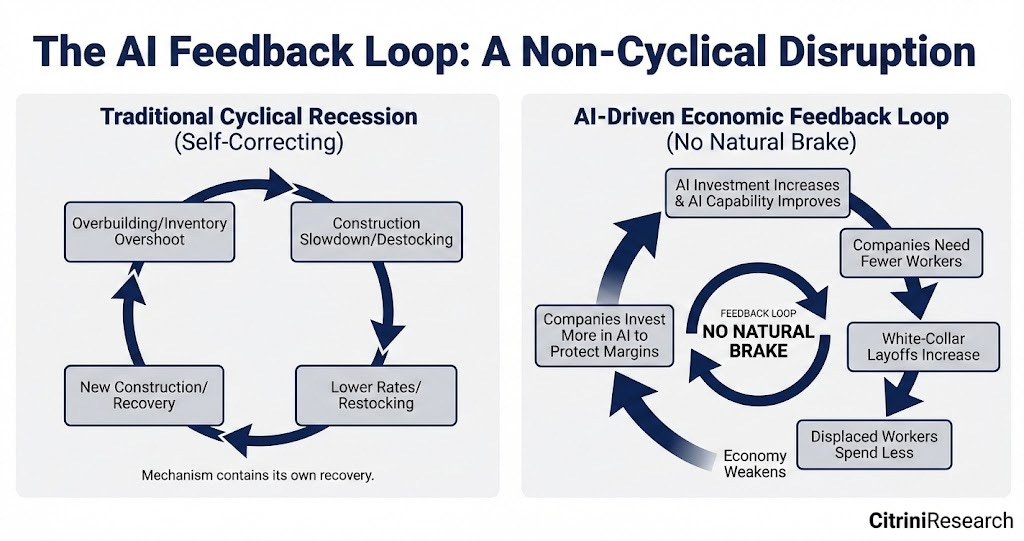

这次的根源不是周期性的。

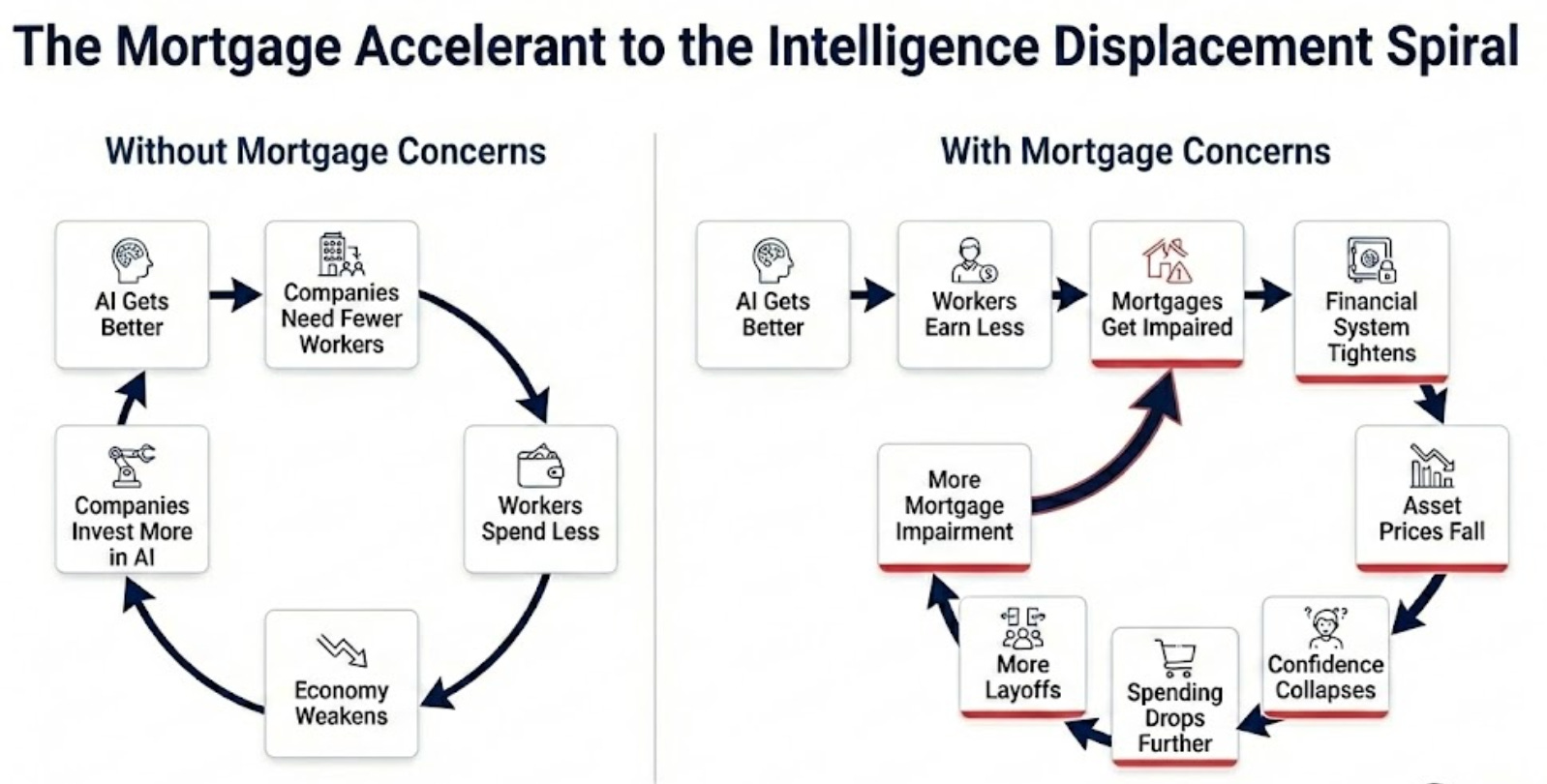

AI 能力提升 → 公司需要更少员工 → 白领裁员增加 → 被裁员工消费减少 → 利润压力推动更多 AI 投资 → AI 能力提升……

这是一个无法自我纠正的恶性循环。白领工人的收入能力(以及随之而来的消费能力)受到结构性损害。他们的收入是 13 万亿美元抵押贷款市场的基石——迫使承销商重新评估优质抵押贷款是否仍然可靠。

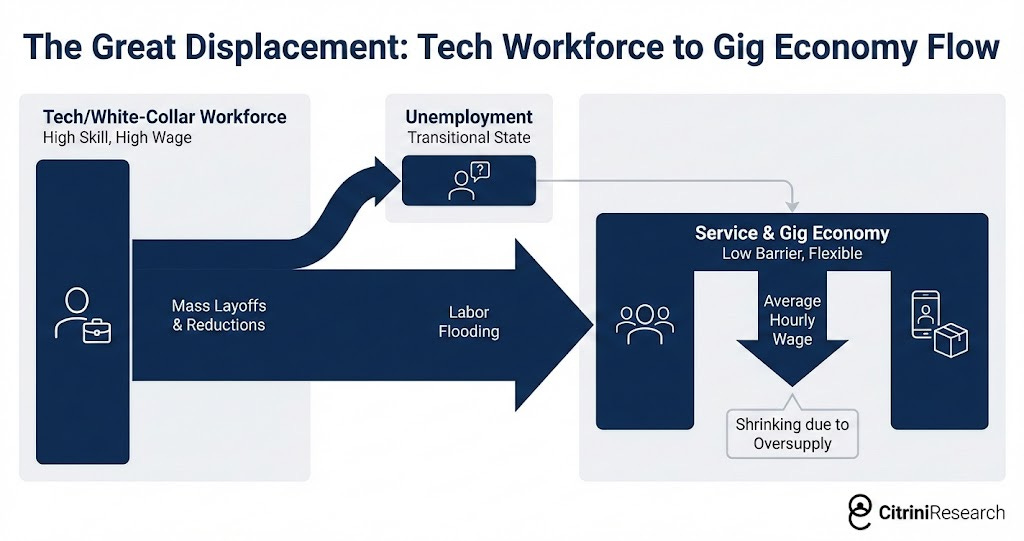

我们有个朋友,2025 年还是 Salesforce 的高级产品经理。头衔、医保、401k、年薪 18 万美元。她在第三轮裁员中失业了。找了六个月工作无果后,她开始开 Uber。收入跌到 4.5 万美元。

重点不是个人故事,而是二阶效应。把这个情况乘以几十万人,遍布每个大城市。过度饱和的劳动力涌入服务业和零工经济,压低了本就挣扎的现有工人的工资。行业性的冲击,蔓延成了全经济范围的工资压缩。

而那些剩余的"以人为中心"的岗位,还有另一波冲击在路上——就在我们写这篇文章的时候。自动驾驶配送和无人驾驶汽车正在渗透进那些吸收了第一波失业者的零工经济。

💻 SaaS 的崩溃

2025 年底,Agentic 编程工具的能力出现了阶跃式跃升。

一个会用 Claude Code 或 Codex 的开发者,现在可以在几周内复制一个中端市场 SaaS 产品的核心功能。不完美,没覆盖所有边缘情况,但够用了——以至于审批 50 万美元年度续约的 CIO 开始问:“我们自己做一个呢?”

大多数公司的财年和日历年一致,所以 2026 年的企业支出早在 2025 年第四季度就定下来了,那时"Agentic AI"还只是个流行词。等到年中评审,采购团队才第一次真正了解这些系统能干什么。有些人亲眼看着内部团队在几周内就复制出了六位数 SaaS 合同的功能原型。

那年夏天,我们与一家财富 500 强的采购经理交谈。他告诉我们他的一次预算谈判。销售人员原本期望照搬去年的套路:5% 的年度涨价,标准的"你的团队离不开我们"推销词。采购经理告诉他,他一直在与 OpenAI 讨论,让他们的"前沿部署工程师"使用 AI 工具来完全替代这个供应商。他们以 30% 的折扣续约了。他说那已经是好结果了。“SaaS 长尾”,比如 Monday.com、Zapier 和 Asana,处境更糟。

📰 ServiceNow 新增年度合同价值增速从 23% 放缓至 14%;宣布裁员 15% 并推出"结构效率计划";股价下跌 18% —— 彭博,2026 年 10 月

SaaS 并没有"死"。运行和支持内部构建仍然有成本效益分析。但内部构建成为了一个选项,这影响了定价谈判。也许更重要的是,竞争格局已经改变。AI 使开发和发布新功能变得更容易,因此差异化消失了。老牌公司在定价上展开了底线竞争——彼此之间以及与新涌现的挑战者之间的刀战。

这些系统的相互关联性直到这份报告才被充分认识到。ServiceNow 按席位销售。当财富 500 强客户裁员 15% 时,他们取消了 15% 的许可证。同样是推动客户利润率上升的 AI 驱动裁员,机械性地摧毁了 ServiceNow 自己的收入基础。

这家销售工作流自动化的公司正在被更好的工作流自动化所颠覆,而它的应对是裁员,并用节省的资金投资正在颠覆它的技术。

他们还能怎么办?坐以待毙,死得慢一点?被 AI 威胁最大的公司成为了 AI 最激进的采用者。

每家公司的个体反应都是理性的。集体结果是灾难性的。每节省一美元的人力成本,就流入了 AI 能力,使下一轮裁员成为可能。

🏢 中介服务业的崩溃

软件只是开场。投资者还在争论 SaaS 估值是否见底时,这个恶性循环已经蔓延出软件行业。让 ServiceNow 裁员显得合理的逻辑,适用于每一家有白领员工的公司。

到 2027 年初,LLM 的使用已成为默认。使用 AI Agent 的人甚至不知道什么是 AI Agent,就像从未学过"云计算"是什么的人使用流媒体服务一样。他们把它当作手机现在自动做的事情——就像自动完成或拼写检查一样。

通义千问开源的 AI 购物助手,成了 AI 接管消费决策的催化剂。几周内,每个主流 AI 助手都集成了类似的购物功能。到 2027 年 3 月,美国人平均每天消耗 40 万个 token——是 2026 年底的 10 倍。

链条中的下一环已经在断裂:中介。

过去五十年,美国经济在"人的局限性"之上建起了一个巨大的中间商生态:事情需要时间,人会失去耐心,熟悉的品牌省去了货比三家,大多数人宁愿多花点钱也不想多点几下。数万亿美元的企业价值,都建立在这些约束会一直存在的假设上。

一开始很简单。Agent 消除了摩擦。

- 旅行预订平台是早期的牺牲品——Agent 可以比任何平台更快更便宜地组装完整行程

- 保险续保——每年重新为你购买保险的 Agent 瓦解了 15-20% 的惰性保费

- 财务建议、税务准备、常规法律工作——Agent 不觉得任何事情乏味

- 房地产——买方佣金从 2.5-3% 压缩到 1% 以下

我们高估了"人际关系"的价值。事实证明,很多人所说的关系只是带着友好面孔的摩擦。

💳 支付系统的冲击

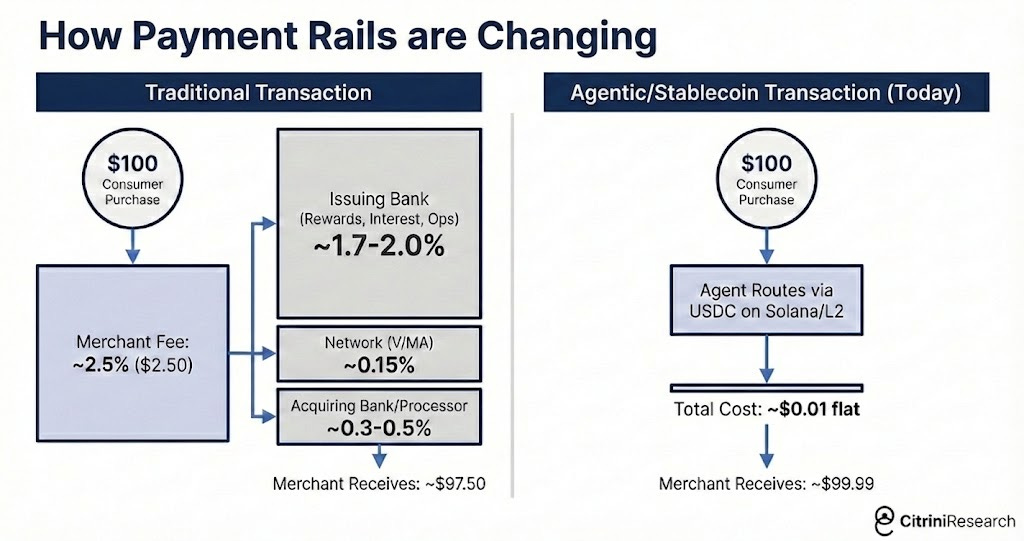

一旦 Agent 控制了交易,它们就开始寻找更大的优化空间。

最能帮用户省钱的方法就是砍掉手续费。机器之间做生意时,2-3% 的信用卡刷卡费成了最明显的靶子。Agent 们大多选择用稳定币(走 Solana 或以太坊 L2),结算几乎是即时的,手续费低到几分之一美分。

万事达卡 2027 年第一季度的财报是转折点。Agentic 商务从产品层面的故事变成了支付管道层面的故事。第二天 MA 下跌 9%。Visa 也跌了,但分析师指出其在稳定币基础设施上布局更强后,跌幅收窄。

Agent 商务绕过交换费,对以信用卡为核心的银行和单一发卡机构的打击更大——它们收取那 2-3% 费用的大头,并围绕商户补贴的积分计划建立了整个业务板块。

📰 万事达卡 2027Q1:净收入同比+6%;购买量增速从+5.9%放缓至+3.4%;管理层指出"Agent 主导的价格优化" —— 彭博,2027 年 4 月 29 日

美国运通受到的打击最大;白领裁员削弱了其客户群,Agent 绕过交换费削弱了其收入模式,双重压力叠加。

他们的护城河是由摩擦构成的。而摩擦正在归零。

🇮🇳 印度的崩溃

AI 基础设施综合体即使在它正在颠覆的经济开始恶化时仍保持良好表现。英伟达仍在创纪录收入。台积电仍以 95%+ 的利用率运行。纯粹受益于这一趋势的经济体,如台湾和韩国,大幅跑赢。

印度则是反面教材。该国的 IT 服务业每年出口超过 2000 亿美元,整个模式就一个卖点:印度程序员的成本只有美国同行的零头。但 AI 编程 Agent 的边际成本已经低到几乎只剩电费。

TCS、Infosys 和 Wipro 在 2027 年期间看到合同取消加速。卢比在四个月内对美元贬值 18%。到 2028 年第一季度,IMF 已经开始与新德里进行"初步讨论"。

💰 私募信贷违约潮

私募信贷从 2015 年的不到 1 万亿美元,膨胀到 2026 年的超过 2.5 万亿美元。其中很大一部分投进了软件和科技公司,估值都建立在"收入永远两位数增长"的假设上。

📰 穆迪下调 14 家发行人 180 亿美元的 PE 支持软件债务评级,理由是"AI 驱动的结构性收入逆风";这是 2015 年能源行业以来最大的单一行业行动 —— 穆迪投资者服务,2027 年 4 月

Zendesk 是确凿的证据。2022 年以 102 亿美元私有化,50 亿美元直接贷款。AI Agent 独立处理客户服务差不多一年后,这笔贷款被标记为 58 美分。

历史上最大的 ARR 支持贷款成为历史上最大的私募信贷软件违约。

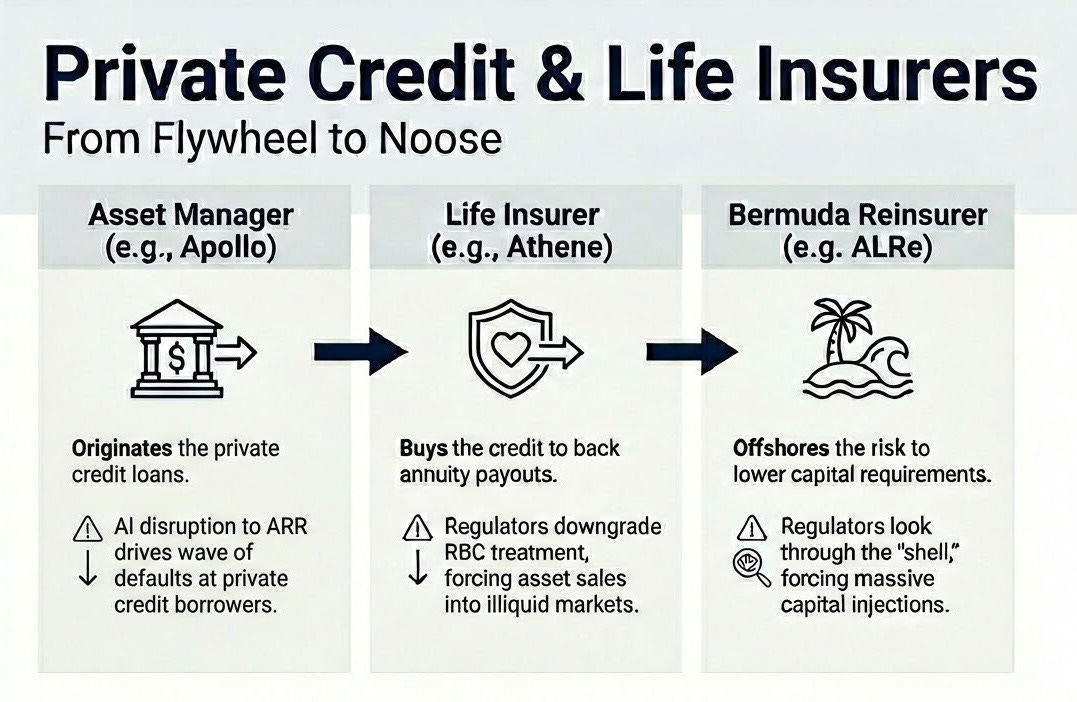

情况只会变得更复杂。这些公司不仅创造了保险公司的"永动机",还构建了一套精密的离岸架构,通过监管套利最大化收益。

美国保险公司发行年金,然后把风险转移给它同时拥有的百慕大或开曼再保险关联公司——这些公司利用更宽松的监管,以更少的资本对冲同样的资产。那个关联公司通过离岸 SPV 募集外部资本,一层新的交易对手与保险公司一起投资母公司资管部门发起的私募信贷。

评级机构——其中一些本身就是私募股权持有的——在透明度上不是什么典范(这对几乎所有人都不意外)。不同公司与不同资产负债表之间的蛛网令人震惊地不透明。当底层贷款违约时,“谁真正承担损失"这个问题在实时情况下真的无法回答。

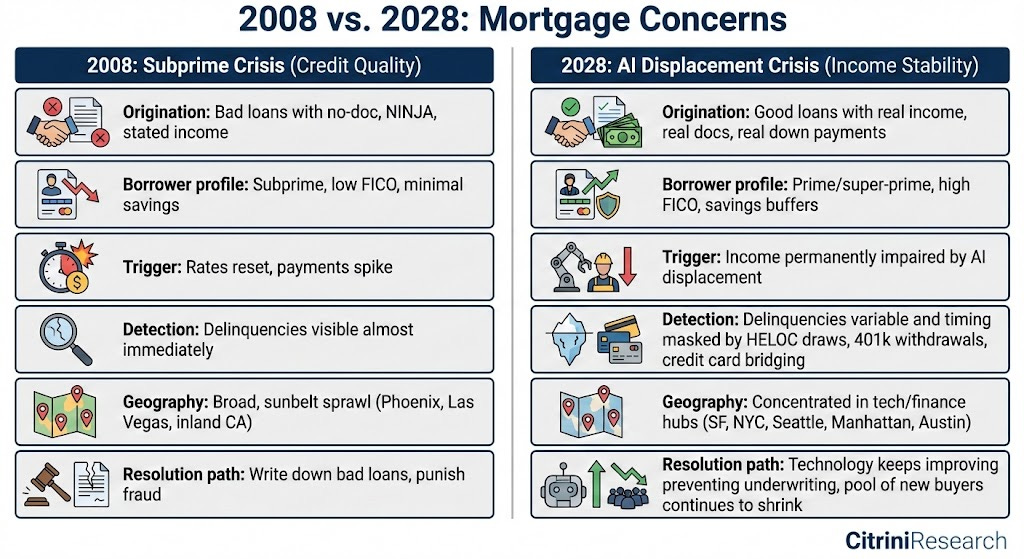

🏠 房贷市场的风险

本月 Zillow 房价指数同比下跌:旧金山 11%,西雅图 9%,奥斯汀 8%。房利美标记了来自大额贷款占比高的邮编区域的较高早期逾期率——这些区域由 780+ 信用评分的借款人组成,通常是"坚不可摧"的。

美国房贷市场规模约 13 万亿美元。房贷审批有个基本假设:借款人在贷款期限内会一直有稳定收入。对大多数房贷来说,这意味着三十年。

相关借款人不是次级贷款者。他们是 780 FICO 评分,支付了 20% 首付,有稳定的就业记录。他们是金融系统中每个风险模型都视为信用质量基石的借款人。

2008 年,贷款从第一天起就是坏的。2028 年,贷款从第一天起是好的。只是……世界在贷款发放后改变了。人们借的是他们不再能负担得起的未来。

2027 年,我们标记了早期隐性压力的迹象:HELOC 提款、401(k) 取现、信用卡债务飙升——而房贷还款依然按时。随着失业、招聘冻结和奖金削减,这些优质家庭的债务收入比翻了倍。

虽然担忧在累积,但我们还没有进入全面的房贷危机。逾期率上升了,但仍远低于 2008 年的水平。真正的威胁是轨迹。

智能置换螺旋现在有了两个金融加速器,加剧实体经济的衰退。

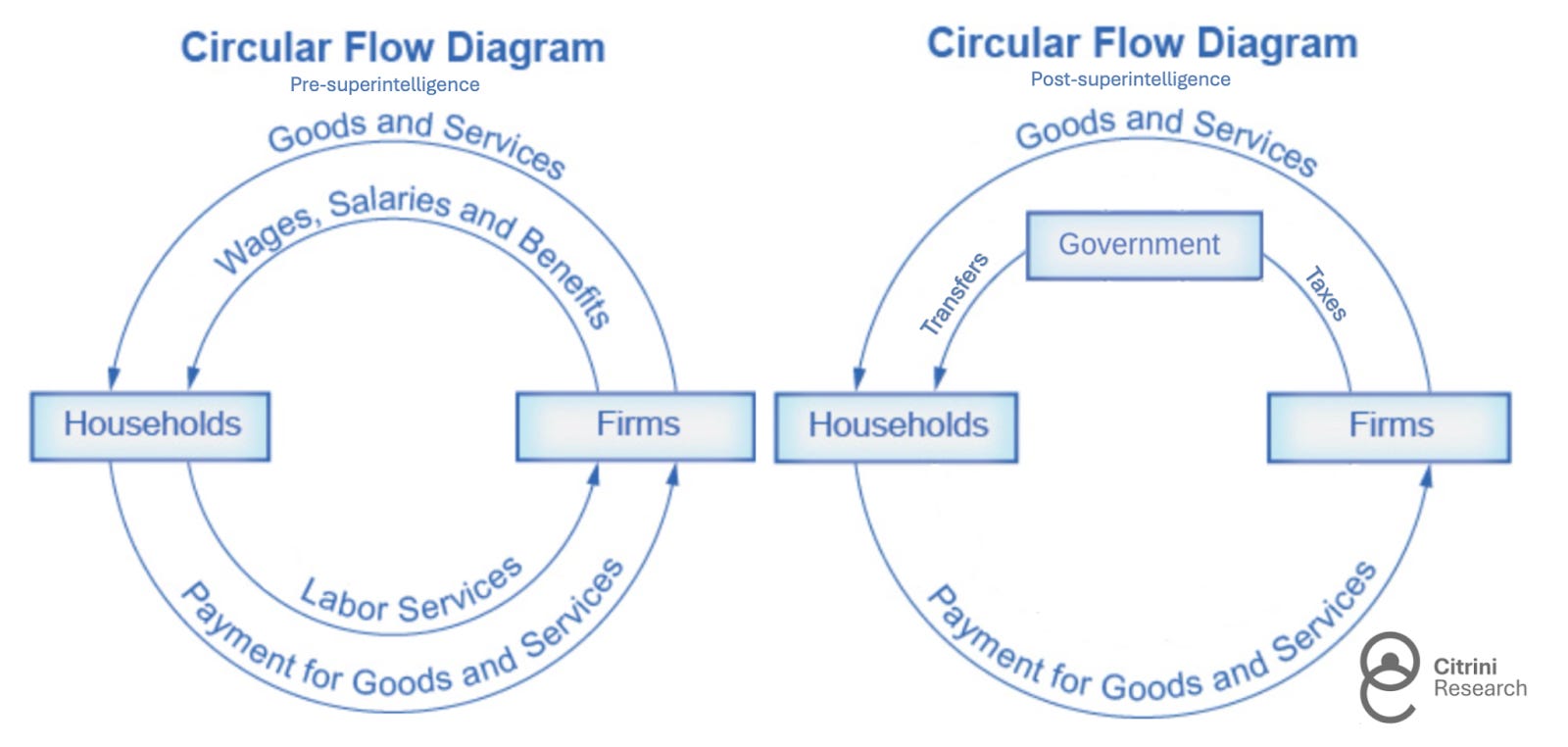

🏛️ 政府的困境

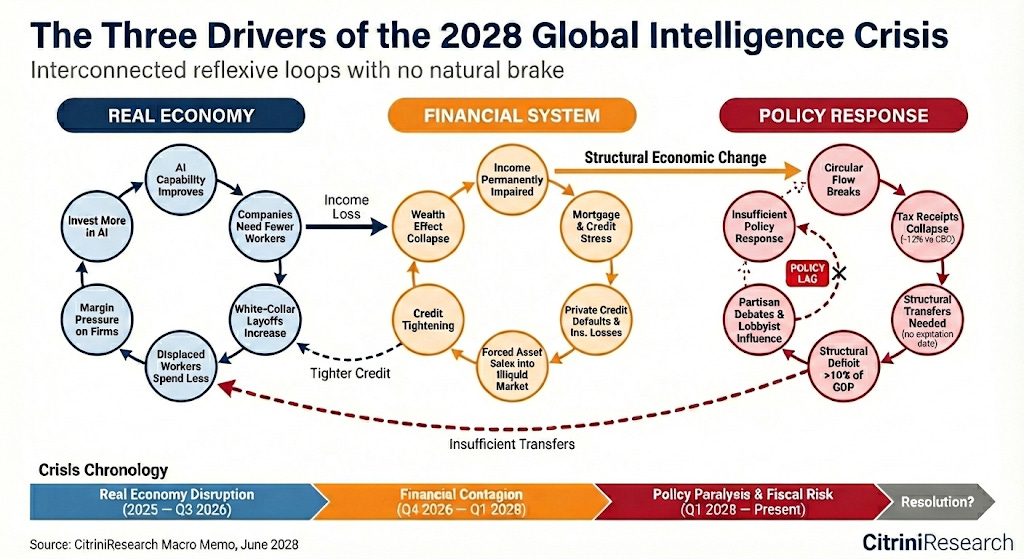

第一个负反馈循环在实体经济:AI 能力提升,工资支出收缩,消费疲软,利润承压,公司投资更多 AI,能力继续提升。然后变成金融层面:收入受损冲击房贷,银行损失收紧信贷,财富效应崩塌,反馈循环加速。而这两者都被政府不充分的政策响应所加剧——坦白说,政府看起来相当困惑。

现有的系统不是为这种危机设计的。联邦政府的收入,本质上是建立在人类劳动之上的:人们工作,公司发工资,政府从中抽成。

今年第一季度,联邦收入比 CBO 基线预测低 12%。生产率在飙升,但收益流向了资本和算力,而不是劳动力。

产出还在。但它不再流经家庭再回到企业,这意味着它也不再流经国税局。经济循环正在断裂,而政府被期望出手修复它。

像每次经济衰退一样,支出上升而收入下降。这次的不同在于支出压力不是周期性的。自动稳定器是为临时失业设计的,不是结构性置换。系统支付的福利假设工人会被重新吸收。很多人不会,至少不是以接近之前的工资水平。疫情期间,政府欣然接受了 15% 的赤字,但大家都知道那是暂时的。今天需要政府支持的人不是被某种会康复的疫情击中的,他们是被一种持续进步的技术取代的。

劳动在 GDP 中的份额从 1974 年的 64% 下降到 2024 年的 56%。在 AI 开始指数级改进后的四年里,这一比例下降到了 46%。有记录以来最急剧的下降。

政府需要在它从家庭收取更少税款的时刻向家庭转移更多资金。

🔮 结语

纵观整个现代经济史,人类智能一直是稀缺资源。智能——分析、决策、创造、说服、协调的能力——是没法大规模复制的。

人类智能因为稀缺而值钱。我们经济中的每一个制度——劳动力市场、房贷市场、税法——都是为"人类智能稀缺"这个假设设计的。

现在,这份溢价正在消失。机器智能已经成为人类智能的有力替代品,而且还在快速进化。围绕"人类智能稀缺"这个假设运转了几十年的金融系统,正在被重新定价。

但重新定价不等于崩溃。

经济可以找到新的均衡。到达那里是少数仍然只有人类才能完成的任务之一。我们需要正确地完成它。

这是历史上第一次,经济中最高效的生产要素,创造的就业反而更少了。没有现成的框架可用——因为从来没人设计过应对"稀缺资源突然变得充裕"的方案。所以我们必须从零开始。能不能来得及,是唯一重要的问题。

但你读这篇文章不是在 2028 年 6 月。你是在 2026 年 2 月读的。

标普接近历史高位。负反馈循环尚未开始。我们确信这些场景中的一些不会实现。我们同样确信机器智能将继续加速。人类智能的溢价将收窄。

作为投资者,我们仍有时间评估我们投资组合中有多少是建立在不会熬过这十年的假设之上的。作为一个社会,我们仍有时间采取主动。

🐤 金丝雀还活着。

致谢:感谢 Hunterbrook 的 Sam Koppelman 帮助校对。合著者 LOTUS 的 Alap Shah 贡献了这篇文章的想法,他的系列文章"智能爆炸"值得一读。